Lagi butuh dana cepat dan cari info tabel angsuran BKK 2025? Kamu di tempat yang tepat! Temukan simulasi pinjaman lengkap, syarat mudah, dan tips jitu agar pengajuanmu disetujui. Cek estimasi cicilan super ringan untuk kebutuhan usahamu di sini!

Mencari solusi pendanaan yang cepat, mudah, dan dekat seringkali menjadi tantangan, terutama bagi para pelaku usaha mikro atau kebutuhan mendesak di tingkat lokal. Di sinilah peran Badan Kredit Kecamatan (BKK) menjadi sangat vital. Sebagai lembaga keuangan mikro yang berakar di masyarakat, BKK menawarkan produk pinjaman dengan proses yang lebih familier dan suku bunga yang bersaing. Memahami tabel angsuran BKK adalah langkah pertama dan terpenting sebelum kamu memutuskan untuk mengajukan pinjaman. Artikel ini akan mengupas tuntas semua yang perlu kamu ketahui tentang tabel angsuran BKK terbaru di tahun 2025, lengkap dengan simulasi, syarat, dan tips agar pengajuanmu lancar jaya.

Apa Itu Tabel Angsuran BKK?

Secara sederhana, tabel angsuran BKK adalah sebuah daftar atau matriks yang menyajikan rincian cicilan bulanan berdasarkan jumlah pinjaman (plafon) dan jangka waktu pengembalian (tenor). Tabel ini berfungsi sebagai panduan utama bagi calon nasabah untuk memperkirakan kemampuan finansial mereka dalam membayar cicilan setiap bulannya. Dengan melihat tabel ini, kamu bisa langsung tahu, "Oh, kalau pinjam 10 juta selama 2 tahun, cicilannya segini," tanpa perlu pusing menghitung manual.

Cara Membaca Tabel Angsuran BKK: Gampang Banget!

Jangan takut melihat deretan angka yang banyak. Membaca tabel angsuran BKK itu sangat mudah. Biasanya, tabel ini terdiri dari beberapa kolom utama:

- Plafon Pinjaman: Ini adalah kolom yang menunjukkan total jumlah uang yang kamu pinjam dari BKK. Nominalnya bervariasi, mulai dari jutaan hingga puluhan juta rupiah.

- Tenor (Jangka Waktu): Kolom ini berisi pilihan lama waktu cicilan, biasanya dalam satuan bulan. Pilihan yang umum adalah 12 bulan (1 tahun), 24 bulan (2 tahun), 36 bulan (3 tahun), dan seterusnya.

- Angsuran per Bulan: Ini adalah inti dari tabel. Kolom ini menunjukkan jumlah uang yang harus kamu bayarkan setiap bulan untuk tenor yang kamu pilih. Angka ini sudah termasuk pokok pinjaman dan bunga.

Cara menggunakannya: Pertama, cari baris yang sesuai dengan jumlah uang yang ingin kamu pinjam (plafon). Kemudian, geser ke kanan untuk melihat kolom tenor yang kamu inginkan. Angka yang kamu temukan di pertemuan baris dan kolom itulah estimasi cicilan bulananmu.

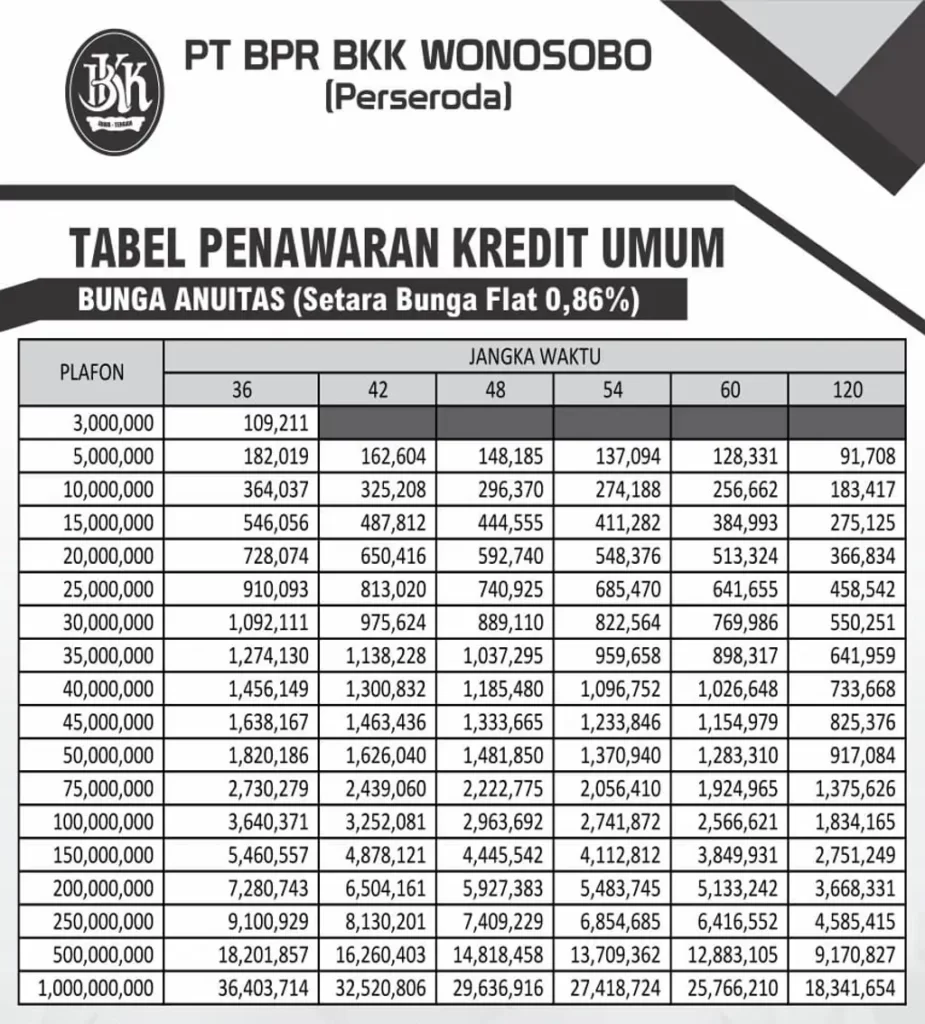

Simulasi Tabel Angsuran BKK 2025 (Estimasi Terbaru)

Untuk memberikan gambaran yang lebih jelas, berikut adalah contoh simulasi tabel angsuran BKK untuk tahun 2025. Perlu diingat, angka di bawah ini adalah estimasi dan dapat berbeda di setiap cabang BKK tergantung pada kebijakan suku bunga yang berlaku. Suku bunga yang digunakan dalam simulasi ini adalah bunga flat sekitar 1.5% per bulan.

Contoh Tabel Angsuran Pinjaman BKK 2025

| Plafon Pinjaman | Angsuran Tenor 12 Bulan | Angsuran Tenor 24 Bulan | Angsuran Tenor 36 Bulan |

|---|---|---|---|

| Rp 5.000.000 | Rp 508.300 | Rp 291.600 | Rp 219.400 |

| Rp 10.000.000 | Rp 1.016.600 | Rp 583.300 | Rp 438.800 |

| Rp 15.000.000 | Rp 1.525.000 | Rp 875.000 | Rp 658.300 |

| Rp 25.000.000 | Rp 2.541.600 | Rp 1.458.300 | Rp 1.097.200 |

| Rp 50.000.000 | Rp 5.083.300 | Rp 2.916.600 | Rp 2.194.400 |

Dari tabel di atas, kamu bisa melihat bahwa semakin panjang tenor yang kamu ambil, semakin kecil angsuran bulanannya. Namun, perlu diingat bahwa total bunga yang kamu bayarkan akan lebih besar jika memilih tenor yang lebih panjang. Pilihlah tenor yang paling sesuai dengan kemampuan arus kas bulananmu.

Faktor-Faktor yang Mempengaruhi Besar Cicilan di BKK

Angka di tabel angsuran tidak muncul begitu saja. Ada beberapa faktor kunci yang menentukannya:

- Suku Bunga: Ini adalah faktor utama. BKK umumnya menggunakan sistem bunga flat, yang perhitungannya lebih sederhana. Besaran suku bunga ini bisa berbeda antar BKK dan dipengaruhi oleh kebijakan internal serta peraturan dari Otoritas Jasa Keuangan (OJK). Informasi lebih lanjut tentang jenis-jenis suku bunga bisa kamu pelajari di situs resmi OJK.

- Jangka Waktu (Tenor): Seperti yang sudah dijelaskan, tenor sangat mempengaruhi cicilan bulanan. Pilihlah dengan bijak antara cicilan ringan atau total pengembalian yang lebih kecil.

- Jumlah Plafon Pinjaman: Tentu saja, semakin besar pinjamanmu, semakin besar pula cicilannya. Pastikan kamu meminjam sesuai dengan kebutuhan, bukan keinginan.

Syarat Umum untuk Mengajukan Pinjaman di BKK

Meskipun bisa sedikit berbeda di setiap daerah, syarat umum untuk mengajukan pinjaman di BKK relatif standar dan mudah dipenuhi, antara lain:

- Fotokopi KTP suami & istri (jika sudah menikah).

- Fotokopi Kartu Keluarga (KK).

- Fotokopi Surat Nikah (jika sudah menikah).

- Surat Keterangan Usaha (SKU) dari desa/kelurahan, terutama untuk pinjaman modal usaha.

- Agunan atau jaminan, yang paling umum adalah BPKB kendaraan bermotor atau sertifikat tanah/bangunan (tergantung besaran pinjaman).

- Pas foto pemohon.

- Rekening listrik atau PBB sebagai bukti domisili.

Tips Jitu Agar Pengajuan Pinjaman BKK Kamu Disetujui

Melihat tabel angsuran dan memenuhi syarat saja belum cukup. Agar proses pengajuanmu mulus dan disetujui, perhatikan beberapa tips berikut:

- Siapkan Dokumen Selengkap Mungkin: Jangan sampai ada dokumen yang kurang atau tidak valid. Ini adalah kesan pertama yang akan dinilai oleh petugas BKK.

- Pastikan Riwayat Kreditmu Bersih: BKK juga melakukan pengecekan riwayat kredit melalui Sistem Layanan Informasi Keuangan (SLIK) OJK. Pastikan kamu tidak memiliki tunggakan kredit macet di lembaga keuangan lain. Memahami status kreditmu sangat penting, seperti yang dijelaskan dalam banyak artikel keuangan terpercaya.

- Jaminan yang Sesuai Nilainya: Pastikan nilai jaminan yang kamu ajukan sepadan atau lebih tinggi dari jumlah pinjaman. Jaminan yang "sehat" (pajak hidup, surat lengkap) akan meningkatkan peluang persetujuan.

- Jelaskan Tujuan Pinjaman dengan Rinci: Saat proses survei, petugas akan bertanya tujuan pinjamanmu. Jelaskan secara jujur dan meyakinkan, misalnya untuk menambah modal warung, membeli mesin produksi, atau renovasi rumah.

- Tunjukkan Sikap Kooperatif: Bersikaplah ramah dan kooperatif selama proses survei. Ini membangun kepercayaan antara kamu dan pihak BKK.

Kesimpulan

Tabel angsuran BKK 2025 adalah alat yang sangat berguna untuk merencanakan keuanganmu sebelum mengambil pinjaman. Dengan memahaminya, kamu bisa membuat keputusan yang lebih bijak, memilih plafon dan tenor yang paling sesuai dengan kapasitas finansialmu, dan terhindar dari risiko gagal bayar. BKK tetap menjadi salah satu solusi pembiayaan lokal terbaik karena prosesnya yang cenderung lebih sederhana dan hubungannya yang dekat dengan masyarakat. Pastikan kamu selalu meminjam secara bertanggung jawab, gunakan dana untuk hal produktif, dan bayar cicilan tepat waktu untuk menjaga reputasi kreditmu.

Tanya Jawab Seputar Pinjaman BKK (FAQ)

Berapa sih suku bunga pinjaman di BKK?

Suku bunga di BKK sangat bervariasi, tergantung pada kebijakan masing-masing cabang dan jenis pinjamannya. Namun, umumnya berkisar antara 1% hingga 2% per bulan dengan sistem bunga flat. Cara terbaik adalah menanyakannya langsung ke kantor BKK terdekat.

Apakah di BKK bisa pinjam tanpa jaminan?

Sebagian besar produk pinjaman di BKK, terutama untuk plafon yang cukup besar, masih memerlukan jaminan atau agunan seperti BPKB atau sertifikat. Namun, beberapa BKK mungkin memiliki produk khusus dengan plafon kecil yang tidak memerlukan jaminan, seringkali untuk nasabah setia dengan rekam jejak yang baik.

Proses pengajuan pinjaman di BKK biasanya berapa lama?

Salah satu keunggulan BKK adalah prosesnya yang relatif cepat. Jika semua dokumen lengkap dan proses survei berjalan lancar, dana bisa cair dalam waktu 3 hingga 7 hari kerja.

Apa bedanya pinjam di BKK dengan di bank konvensional?

Perbedaan utamanya terletak pada target nasabah dan fleksibilitas. BKK lebih fokus melayani masyarakat di tingkat kecamatan, pelaku UMKM, dan seringkali memiliki persyaratan yang lebih fleksibel dibandingkan bank besar. Prosesnya juga terasa lebih personal.

Bagaimana kalau sampai telat bayar cicilan BKK?

Jika kamu telat membayar, biasanya akan dikenakan denda keterlambatan sesuai kebijakan yang berlaku. Sangat disarankan untuk segera menghubungi pihak BKK jika kamu memprediksi akan mengalami kesulitan bayar. Komunikasi yang baik seringkali bisa menghasilkan solusi, seperti restrukturisasi pinjaman.